مینارد کینز در میدان فردوسی

شنبه, ۲۸ مهر ۱۳۹۷، ۰۱:۱۱ ب.ظقیمت دلار تا کی در این نرخ میماند؟

منتشر شده در نشریۀ دانشجویی رمزعبور

«تا کِی ادامه دارد؟»، زمانی سوال هر فعال و دلال بازار ارز با مشاهدۀ رشد نرخ ارز بود. هرچه نرخ دلار بیشتر شد تردیدِ نهان در این سوال هم بیشتر شد. در حوالی نقطۀ اوج این تردید، مداخلۀ بانک مرکزی، فعال و دلال را از تردید خارج کرد و وی را به فروش آنچه دارد سوق داد. «تا کِی ادامه دارد؟» اما اکنون، پرسش فعال و دلال دربارۀ ماندن قیمت دلار در نرخ سه برابری خود است؛ اما این بار «دلار در ثبات میماند؟» تردیدی در دل خود ندارد. دلار تا کِی در ثبات میماند؟ بخوانید!

همهچی آرومه

یک اقتصاددان با دانستن ویژگیهای یک بازار پولی به راحتی میتواند پاسخ سوال بالا را پیشبینی کند. اقتصاددانان کلاسیک معتقد بودند مردم یا برای معامله پول را میخواهند، یا برای ذخیره منباب احتیاط. اما جان مینارد کینز معتقد بود بهجز انگیزههای معاملاتی و احتیاطی، انگیزۀ دیگری نیز برای تقاضای پول وجود دارد. آن انگیزۀ سوم چیست؟

از معامله تا سفتهبازی

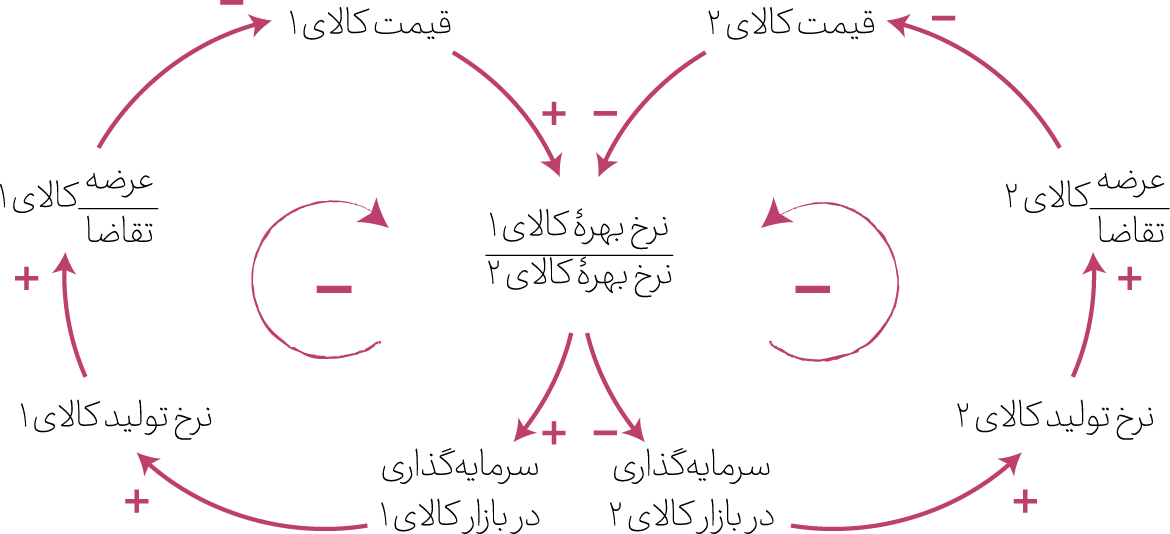

هر کالایی نرخ بهرهای دارد و متناسب با بهره، صاحب خود را سود میرساند. منابع مالی جذب کالاهای پربهره میشوند تا منابع اقتصادی برای تولید آن کالا فعال شود. منابع اقتصادی، غیر از منابع مالی است. منابع اقتصادی، مایۀ تولیدند و منابع مالی محرک آن. نیروی کار، سرمایههای طبیعی مانند نفت و جنگل، سرمایههای فیزیکی مانند تجهیزات و ماشینآلات، سرمایههای انسانی مانند نوابغ و سرمایههای اجتماعی مثل قوانین هوشمندانه همه منابع اقتصادی محسوب میشوند، چرا که ذاتاً به تولید میانجامند. اما منابع مالی، ذاتاً به تولید منجر نمیشوند؛ بلکه اگر به حرکت بیفتند میتوانند نیروی کار و سرمایه را در جهت تولید بینگیزند.

کالا یا خدماتی که نسبت به دیگر کالاها نرخ بهرۀ بیشتری دارد برای صاحبان سرمایه جذابتر است. با افزایش سرمایهگذاری در یک بازار، منابع اقتصادی برای تولید بهکار گرفته میشوند و عرضه افزایش مییابد. افزایش عرضه از قیمت کالا میکاهد و بهره را کم میکند و منجر به خروج سرمایهگذاران میشود. این وجهی از نظم حاکم بر نهاد بازار است که تعادل را برقرار میسازد. تعادل در اقتصاد جایی است که هیچ نرخ بهرهای در هیچ کالایی جذابتر از کالای دیگر نیست تا صاحب سرمایهای بخواهد برای سود بیشتر سرمایهاش را به بازار دیگری منتقل کند.

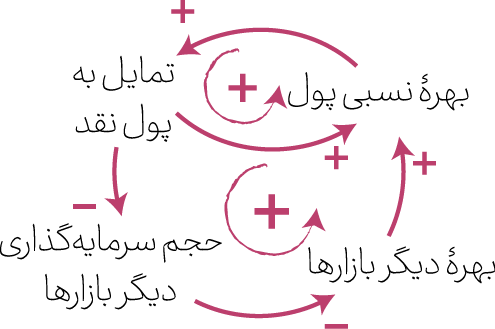

کینز، امّا، در ترسیم رکود بزرگ 1930 آمریکا نشان میدهد تحلیل بالا همیشه درست نیست. اگر شرایط بهگونهای باشد که بازارِ تمامی کالاها و خدمات زیانده باشد و مردم ببینند با سرمایهگذاری در هر بازاری ضرر میکنند، پول خود را نگه میدارند و از سرمایهگذاری امساک میکنند؛ در واقع لازم نیست تمامی بازارها ضررده باشند، بلکه کافیست نرخ بهرۀ پول نسبت به نرخ بهرۀ سایر کالاها بیشتر باشد تا مردم نگهداری پول نقد را به سرمایهگذاری در یک بازار ترجیح دهند. در این شرایط، مردم متقاضی خود پول هستند و این همان انگیزۀ سومی است که کینز و کینزیها دربرابر اقتصاددانان کلاسیک برای تقاضای پول متصور بودند. برخلاف دیگر کالاها، پول کالایی نیست که با سرازیر شدن منابع مالی به بازار آن، نیروی کار برای تولید آن بهکار رود! پس اگر بهرۀ پول بیش از سایر بازارها باشد، مردم ترجیح میدهند حتی کالاهایشان را بفروشند و پول نقد آن را نگه دارند یا به بانک بسپارند. برخلاف بازار کالا و خدمات، چون عرضۀ پول متناسب با میزان افزایش تقاضای آن افزایش نمییابد، نهتنها نرخ بهره کاهش نمییابد و از جذابیت این بازار کاسته نمیشود، بلکه با خروج منابع مالی از سایر بازارها رکود بر آنها حاکم میشود و نرخ بهرۀ بازار پولی نسبت به سایر بازارها بیشتر نیز میشود و جذابیت ورود به بازار پولی را بیشتر میکند. به این معنی که مردم روزبهروز بیشتر دوست دارند کالاهایشان را بفروشند و پول نقد به دست بگیرند. این همان انگیزۀ سوم کینز است، انگیزۀ سفتهبازی. وقتی نرخ بهرۀ بازار کاهش یابد، برای مردم میصرفد پول نقد بیشتری نگهدارند و کمتر سرمایهگذاری کنند.

برخلاف دیگر کالاها، پول کالایی نیست که با سرازیر شدن منابع مالی به بازار آن، نیروی کار برای تولید آن بهکار رود! پس اگر بهرۀ پول بیش از سایر بازارها باشد، مردم ترجیح میدهند حتی کالاهایشان را بفروشند و پول نقد آن را نگه دارند یا به بانک بسپارند. برخلاف بازار کالا و خدمات، چون عرضۀ پول متناسب با میزان افزایش تقاضای آن افزایش نمییابد، نهتنها نرخ بهره کاهش نمییابد و از جذابیت این بازار کاسته نمیشود، بلکه با خروج منابع مالی از سایر بازارها رکود بر آنها حاکم میشود و نرخ بهرۀ بازار پولی نسبت به سایر بازارها بیشتر نیز میشود و جذابیت ورود به بازار پولی را بیشتر میکند. به این معنی که مردم روزبهروز بیشتر دوست دارند کالاهایشان را بفروشند و پول نقد به دست بگیرند. این همان انگیزۀ سوم کینز است، انگیزۀ سفتهبازی. وقتی نرخ بهرۀ بازار کاهش یابد، برای مردم میصرفد پول نقد بیشتری نگهدارند و کمتر سرمایهگذاری کنند.

علت رکود صنایع، تولید مسکن و برخی بازارهای تولیدی دیگر در چند سال اخیر در ایران و چگونگی کنترل تورم در این سالها بیارتباط با توضیحات بالا نیست. در سالهای اخیر، نرخ سود بیست درصدی سپردههای بانکی، سپردن پول به صورت سپردههای بلندمدت به بانک را تبدیل به یکی از جذابترین گزینههای پیش روی صاحبان سرمایه کرده بود. حتی جذاب تر از دلالی در بازار ارز. همین، منجر به خروج نسبی سرمایهگذاران از بازارهای دیگر و کاهش پول در دسترس مردم شد و با تحمیل رکود بر بازار، ضمن حفظ تورم حتی از ورود سرمایه به بازار ارز جلوگیری کرد. اما چه شد که از میانۀ سال 96 شرائط عوض شد؟

شرائط عوض میشود

سال 96 تصمیم درست کاهش نرخ سود بانکی در زمان نامناسبی اتخاذ شد. کاهش نرخ سود بانکی از 20 به 15 درصد باعث شد تا سپردهگذاری بلندمدت در بانک دیگر چندان نسبت به سایر بازارها سودآور و جذاب نباشد و از این رو سرمایهگذاران را به جستوجوی بازار جایگزین سودآورتر سوق داد. همزمان با بیتدبیری در بازگرداندن ارز صادرات پتروشیمی، ضربههای آمریکا به کانالهای تامین ارز ایران در چین، ترکیه و دبی، تامین ارز کشور را با تردید روبهرو کرد. انتظار افزایش قیمت ارز در پی انتظار کاهش عرضۀ آن باعث شد بازار ارز به عنوان بازار سودآور جایگزین بازار پولی بانکی مقصد جدید سرمایهگذاری و سفتهبازی شود.

مادامی که این حجم نقدینگی بازار سودآورتر دیگری در برابر خود نبیند، این تقاضا باقی میماند ارز و حتی سکه نیز مانند پول علاوه بر تقاضای معاملهای یا احتیاطی، یک تقاضای سفتهبازانه نیز دارند. با افزایش تقاضا و سرازیر شدن منابع مالی به بازار آن، تولید آن افزایش نمییابد و از جذابیتش کاسته نمیشود، که بر آن افزوده میشود! همین افزایش روزافزون تقاضا، افزایش روزافزون قیمت و افزایش روزافزون باز تقاضا را در پیدارد و به دلیل ماهیت غیرتولیدی آن و به کار نرفتن نیروی کار و ...، این مسئله به تعمیق بیکاری نیز میانجامد.

آشوبم، آرامشم تویی

مادامی که این حجم نقدینگی بازار سودآورتر دیگری در برابر خود نبیند، این تقاضا میماند و روزافزون زیادتر میشود. جالب توجه آنجاست که در 6 سال اخیر حدود 1200 هزار میلیارد تومان نقدینگی خلق شده و دراین روزها روزانه بهطور متوسط حدود 1000 میلیارد تومان نقدینگی خلق میشود! این حجم عظیم نقدینگی که تا دیروز در بانکها حبس بود، امروز که دیگر بانک را بر نمیتابد هر متاعی را که در برابر خود ببیند، میبلعد و به این سادگیها سیری نمیپذیرد. همین است که تصمیمی مانند عرضه ارزان و شیرین چهار و دویستی دلار هشت تومانی در ابتدای سال 97 کافیست تا اشتهای این حجم عظیم نقدینگی را تحریک کند و میبینیم علیرغم تزریق 20 میلیارد دلاری در بازار ارز، این حجم نقدینگی به راحتی این لقمه را میبلعد و به رشد خود ادامه میدهد.

تا کِی ادامه دارد؟

«تا کِی ادامه دارد؟»، سوال هر فعال و دلال بازار ارز با مشاهدۀ رشد نرخ ارز بود. هرچه نرخ دلار بیشتر شد تردیدِ نهان در این سوال هم بیشتر شد. در حوالی نقطۀ اوج این تردید، مداخلۀ بانک مرکزی، فعال و دلال را از تردید خارج کرد. بانک مرکزی اینبار بهجای عرضه ارز ارزان اشتهابرانگیز، ارز را در بالاترین نرخ خود عرضه کرد تا به این تردید پایان دهد و فعال و دلال را متقاعد کند که «روز فروش رسیده» و با کاهش پله پلۀ نرخ ارز تزریقی، نرخ آن را تا حوالی 14 تومان پایین کشاند. «تا کِی ادامه دارد؟» اما اکنون، پرسش فعال و دلال دربارۀ ماندن قیمت دلار در نرخ سه برابری خود است؛ دلار تا کِی در ثبات میماند؟ نه فقط یک اقتصاددان، که شما نیز اکنون با دانستن ویژگیهای یک بازار پولی به راحتی میتوانید پاسخ سوال بالا را پیشبینی کنید.

تخلیۀ نقدینگی در بازار ارز در این مدت، احتمالاً بازار دلار را تا مدتی در ثبات نگه میدارد. اما با خلق روزانه 1000 میلیارد تومان نقدینگی و با انباشت دوبارۀ آن، باز به بازار ارز سرازیر خواهد شد. مادامی که بازار ارز و سکه، جذابترین و سودآورترین بازار باشد، چه دلیلی دارد صاحب یک سرمایه، آن را به این بازار نیاورد؟ بهویژه آنکه تصمیمات خلقالساعه و بیثباتی بخشنامهها در بارۀ صادرات و واردات و ... نیز از جانب حاکمیت این پالس را میدهد که جز سوداگری و سفتهبازی به فکر بازار دیگری نباشید! با جذابتر شدن بازارهای ارزی و مالی، سرمایه از بازارهای تولیدی خارج میشود، بیکاری تعمیق شده، بهرۀ نسبی بازار ارزی از سایر بازارها بیشتر شد و اینگونه روزبهروز مردم بیشازپیش به خارج کردن سرمایه از بازارهای تولیدی یا دیگری بازارهای مالی و وارد کردن آن به بازار ارزی تشویق میشوند و شرایط وخیمتر میشود.

چه باید کرد؟

صاحبان سرمایه تنها در صورتی تمایل مییابند تا سرمایۀ خود را از بازار ارز خارج کنند که بازار سودآورتر دیگری پیش روی خود ببینند. توضیح دادیم که شرایط فعلی خودبهخود سرمایه را به سمت بازارهای تولیدی و بازارهای غیرمالی سوق نمیدهد و از همین جهت لازم است تا دولت مداخله کند. دولت، پیش از آن که زمان و اعتماد مردم به خود را از دست بدهد باید هر چه سریعتر با راهاندازی پروژههای بزرگ سودآورِ نیازمند به حجم عظیم نقدینگی، نقدینگی موجود و سرمایههای مردم را به خود جذب کند. اما کدام بازار سودآورتر از بازار ارز هست که دولت میتواند با فعال کردن آنها از جذابیت بازار ارز بکاهد؟

تجربه نشان داده است که سرمایهگذاری در املاک و مستغلات به عنوان بازاری سنتی و کمریسک با بازده مطلوب بهعنوان یک کالای سرمایهای گوی سبقت را از سایر بازارها ربوده است. اما چنانچه باز هم پساندازی هرچند اندک ایجاد شود، عامه مردم ترجیح میدهند آن را در املاک و مسکن سرمایهگذاری کنند. سودآوری بالای صنایع نفتی، این بازار را میتواند به رقیب بازار ارز تبدیل کند یکی از پیشنهادات برای برون رفت از بحران ارزی اخیر، فعالسازی بازارهای مالی موازی از جمله بازار مسکن است. دولت علاوه بر آن که میتواند با رونق غیرتورمی بازار مسکن حجم عظیمی از نقدینگی را جذب کند، موقعیتهای شغلی بسیاری را ایجاد میکند و بسیاری از صنایعی که در شرایط رکود مسکن سالهای اخیر تعطیل شده بودند را میتواند فعال کند.

دولت با عبرتگیری از نقائص پروژۀ مسکن مهر و بهرهگیری از تجارب آن پروژۀ عظیم، بدون تخصیص خط اعتباری و افزایش پایۀ پولی و تنها با دراختیار قرار دادن زمین، میتواند با تشکیل تعاونیها نقدینگی را برای تامین هزینههای جاری ساخت مسکن جذب کند و هزینۀ زمین را بعدتر از صاحبان ملک پس بگیرد و بدینترتیب بازار مسکن را که کالایی هم سرمایهای و هم مصرفیست را به یک رقیب جدی بازار ارز تبدیل کند. هرچند، تعلل در تحویل نیمی از واحدهای مسکن مهر با تعویض دولت و یا خاطراتی که از جانمایی نامناسب (هرچند درصد کم) ممکن است مردم را در سرمایهگذاری در این حوزه با تردید مواجه کند.

نفت، رکن دیگری از اقتصاد ایران است و صنعت نفت و متعلقات آن از سودآورترین صنایع ایران. در شمارۀ قبل نشریه و نیز در همین شماره به نقش بورس نفت در جذب نقدینگی اشاره شد و در اینجا دیگر به آن نمیپردازم. اما صنعت نفت، فقط فروش نفت خام نیست. پالایشگاه، فرآورندۀ نفت خام و میعانات گازی به فراوردههای نفتی است. تبدیل نفت خام به فراوردههای نفتی یعنی خلق ارزش افزوده و بازدهی بالا. نیازی به سخن گفتن از مزایای تبدیل نفت خام به فراوردههای نفتی در پالایشگاهها و تبدیل محصولات پالایشگاهی به محصولات پتروشیمی در پتروشیمیها نیست. پتروپالایشگاه، نام واحدی است که با برقرار سازی دست دوستی بین پتروشیمی و پالایشگاه بازده را بالا برده و در ایران تنها نامی از آن وجود دارد و تاکنون هرگز به آن شکل صورت عملی به خود نگرفته است.

دولت میتواند با فروش سهام پروژه، مردم را در احداث این پتروپالایشگاهها شریک کرده و نقدینگی را جذب کند. هزینۀ احداث هر پتروپالایشگاه بسته به ظرفیت آن متفاوت است. اما به صورت تخمینی میتوان نقدینگی لازم برای احداث هر پتروپالایشگاه را با نقدینگی لازم برای یک پروژۀ کامل مسکن مهر مقایسه کرد! تجربۀ احداث پالایشگاههای وطنیای مانند پالایشگاه میعانات گازی ستاره خلیج فارس به عنوان بزرگترین پالایشگاه میعانات گازی خاورمیانه نمونهای است که میتواند اعتماد سرمایهگذاران را برای سرمایهگذاری در پروژههای احداث پالایشگاهها یا پتروپالایشگاهها جلب کند. بهرهوری بالای پتروپالایشگاه و سودآوری بالای صنایع نفتی، این بازار را میتواند به رقیب بازار ارز تبدیل کند. اینکه کدام بازار سودآورتر از بازار ارز هست که دولت میتواند با فعال کردن آنها از جذابیت بازار ارز بکاهد، خود مجال بیشتری میطلبد و ما در اینجا از جهت نمونه به دو مورد اشاره کردیم و تفصیل آن را به شمارههای بعدی موکول میکنیم.

آری، ادامه دارد!

«تا کِی ادامه دارد؟»، نه به حجم نقدینگی، نه حتی به ویژگیهای بازار ارز، نه به پیشبینیهای یک اقتصاددان، نه حتی - در عین ناباوری- به اقدام و عمل دولت، که به «تا کِی ادامه دارد؟»های دیگری وابسته است. پیش از آن که باید بنشینیم و ببینیم اشتباهات فاحش پیدرپی سیاستگذاری رانتافشان «تا کِی ادامه دارد؟»، بیش از آن که ببینیم القای بنبست برای ماهیگیری سیاسی در این روزها «تا کِی ادامه دارد؟»، باید پرسید این رکود دانشجویان و اهل علم و امسکاشان از تشریح صحیح اوضاع و راهحلهای علمی «تا کِی ادامه دارد؟»، این سکوت دربرابر این همه تصمیمات ناصحیح، این همه ناحقگویی، اینهمه نادرستنمایی، اینهمه القای یاس، نومیدی، انسداد و...، این سیاسی نشاندادن مسائلی که واضحا ریشۀ اقتصادی دارد «تا کِی ادامه دارد؟». تا روشن کردن شرایط امروز، تا واضح کردن توانمندی کشور دربرابر وضع کنونی، تا گسترش گفتمان خودباوری، تا مطالبۀ اقدام و عمل، تا اقناع دوستان و اطرافیان نسبت به توانمندی کشور برای عبور از این برهه، در این شرایط نباید نشست. نهضت ادامه دارد و روشن است که تا کی ادامه دارد...!

گفتوگو